Der Finanzplan

Jetzt kommen wir zu den Zahlen. Investoren und Banken wollen in erster Linie Zahlen sehen. Wie hoch sind die Investitionen, mit welchen Umsätzen ist zu rechnen, welche Ausgaben hat das Unternehmen und rechnet sich am Ende des Tages der gesamte Aufwand?

Aber nicht nur die Investoren und Banken, sondern an erster Stelle betrifft es dich! Ein Unternehmen muss Gewinne erzielen. Ein Unternehmen, welches auf Dauer nicht rentabel arbeitet, hat keine Existenzberechtigung. Leider gibt es in der Fitnessbranche zu viele Studios, die keine adäquate Rendite abwerfen und teilweise dauerhaft Verluste schreiben.

Der Finanzplan beinhaltet folgende Pläne:

- Investitionsplan

- Finanzierungsplan

- Umsatzplan

- Kostenplan

- Rentabilitätsplan

- Kapitalbedarfsplan

Die Investitionsplanung

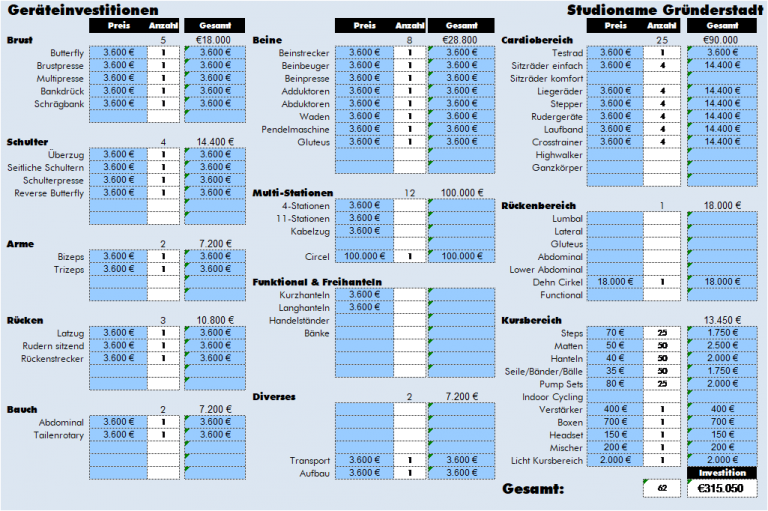

Der Investitionsplan enthält alle geplanten Investitionen und erforderlichen Betriebsmittel. In dem Arbeitsblatt „CL Geräte- und Investitionen“ findest du in den Tabellen eine Auflistung der erforderlichen Investitionen. Passe die Positionen entsprechend deinen Erfordernissen an. Hole dir für alle Positionen, sofern möglich, ein Angebot von den Herstellern und Lieferanten und trage die Investitionen in die Tabellen ein. Trage die Nettobeträge der Investitionen ein.

Bitte plane die Investitionen sehr sorgfältig. Insbesondere bei den Positionen Objektkosten, Umbauten und Einbauten erstelle einen detaillierten Plan. Wenn du umfangreiche Umbauten planst, lasse dir verbindliche Angebote von den ausführenden Firmen geben.

Tipp: Ordne alle Angebote von den Handwerkern, Herstellern und Lieferanten übersichtlich in einer Mappe oder PDF. Dann kannst du beim Bankgespräch auf Nachfrage deine Planzahlen mit konkreten Angeboten hinterlegen. Damit signalisierst du deinem Banker, dass du deine Hausaufgaben gemacht hast und an alles gedacht hast.

Abschreibung

Für die spätere Kostenplanung brauchst du die Abschreibungshöhe der Investitionsgüter. Laut HGB „Bei Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, sind die Anschaffungs- oder die Herstellungskosten um planmäßige Abschreibungen zu vermindern.”

Was heißt das? Alle Investitionsgüter, die du benötigst, unterliegen einer Abnutzung und haben eine begrenzte Nutzungsdauer. Die Nutzungsdauer ist bei jedem Wirtschaftsgut anders. Ein Computer ist schneller abgenutzt als ein Trainingsgerät und muss eher ersetzt werden. Die Abschreibung richtet sich nach der Nutzungsdauer des Wirtschaftsgutes.

Falls du nachschauen möchtest, wie lange die betriebliche Nutzungsdauer ist, kann du dieses auf der Seite: https://afa-tabellen.olexx-web.de/AlleAnlagegueter#C

Im nächsten Blog geht es um die Finanzierungsplanung.